- 人工智能

序言

作为“十五五“规划的开局之年,2026年已成为央国企响应两会”人工智能全方位赋能新质生产力“号召,实现从数字化建设向全面智能化跃迁的关键分水岭。

当前,央国企在人工智能领域的落地已脱离了单纯的科技创新驱动,转而进入以业务价值为导向的深水区。从早期的行政办公辅助到如今的设备运维、生产调度、研发设计等极端复杂场景,AI Agent正逐步演变为企业的核心数字生产力。

本报告将基于爱分析2025-2026年针对近百家央国企的调研数据,系统性分析央国企Agent的落地进展、应用场景、预算投入、供应商选型及未来趋势。

一、央国企Agent落地阶段:从观望到行动集体加速

根据爱分析的调研,2026年央国企在Agent落地上表现出显著的加速效应,央国企已集体进入“大规模试点+小范围推广”阶段。

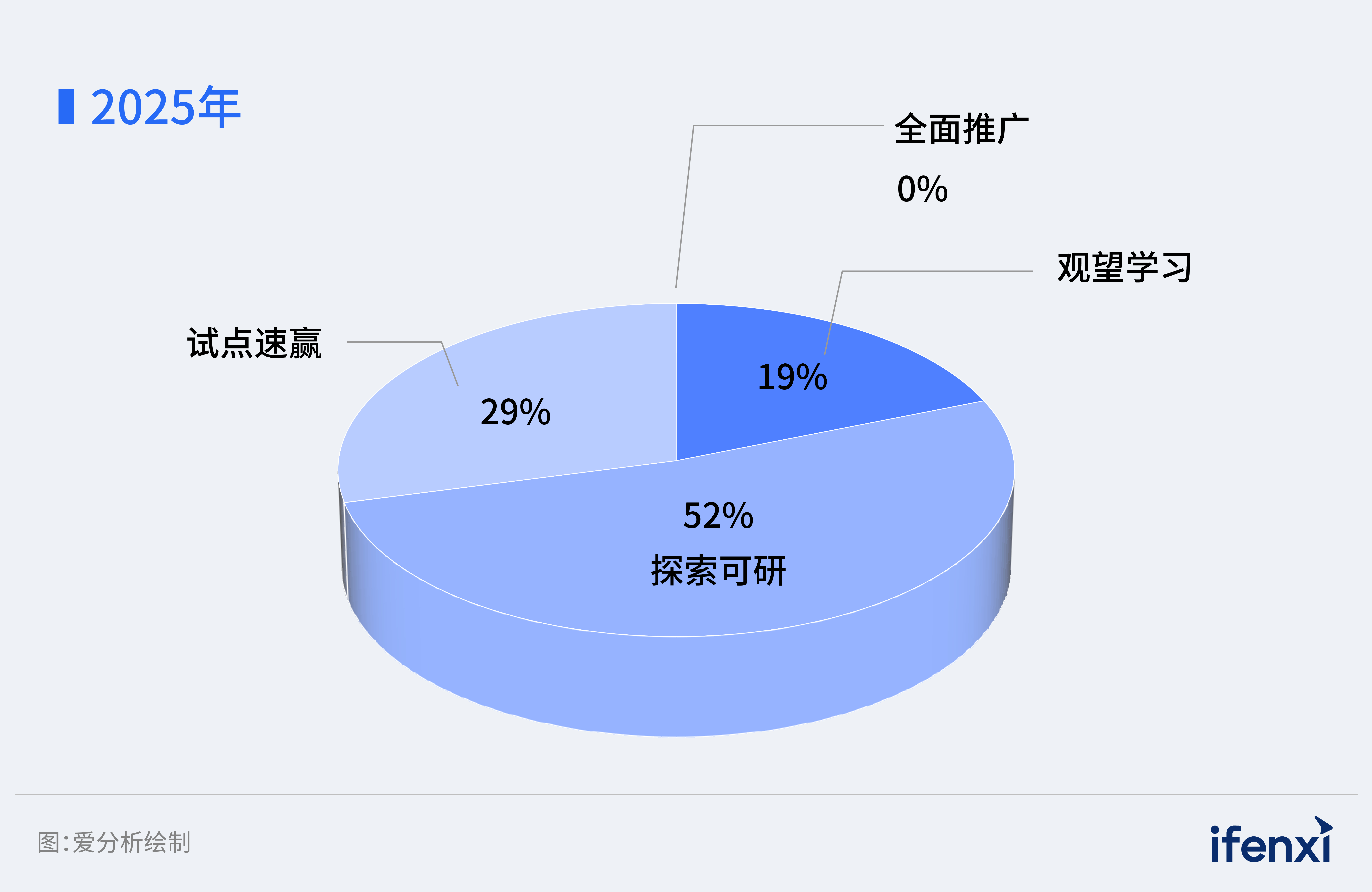

2025年,超过半数的企业仍处于探索可研阶段,侧重于论证技术的可行性,而到2026年,只有25%的企业还处于探索可研。“试点速赢”阶段的企业比例从29%激增至56%,这标志着大部分央国企Agent应用已完成了从技术验证到生产环境的初步迁移。

2025年,超过半数的企业仍处于探索可研阶段,侧重于论证技术的可行性,而到2026年,只有25%的企业还处于探索可研。“试点速赢”阶段的企业比例从29%激增至56%,这标志着大部分央国企Agent应用已完成了从技术验证到生产环境的初步迁移。

这种快速迁移的核心源于政策的强力推行。2025年8月的《“人工智能+”专项行动》政策,2026年初国资委AI+”专项行动深化部署会,都对央国企Agent落地提出明确目标和要求。这种自上而下的行政推力,迫使央国企在制定“十五五”规划时,必须将人工智能作为重点布局方向。

在落地方式上,央国企在架构选型上普遍遵循“1个算力底座 + 1个专属大模型 + N个智能体应用”的建设思路。集团公司通常负责基础设施建设,如中国石油的塔里木油田万卡级智算中心、中国移动在全球布局的智算节点等。这种集中统建确保了算力的自主可控和模型基座的安全性,而具体的Agent应用则由二三级单位根据生产实际自行落地,形成了“底座共用、场景自治”的落地思路。

二、央国企Agent落地目的:降本增效还是首要目标,合规安全目标上升

尽管各央国企大多数已制定AI战略,但实际落地项目中,Agent的应用价值评估仍以可量化的成本与效率指标为核心,央国企Agent落地呈现出高度务实特征。

根据爱分析调研,降低运营成本、提升运营效率依然是央国企Agent落地首要目的,2025年占比达75%,2026年进一步上升至78%。这一数据充分表明,降本提效是绝大多数央国企应用Agent的核心驱动力,而非单纯的技术创新或概念验证。