- 人工智能

随着全球AI浪潮步入应用落地期,AIDC已成为资本市场关注的核心赛道。本报告主要面向关注AI产业的投资人,旨在通过深入研究,解决投资人在该领域的核心诉求。

首先,报告系统界定北京AIDC零售市场的战略价值,论证其相比批发模式在盈利弹性与抗风险能力上的显著优势。

其次,构建量化评价模型,厘清在资源准入门槛极高的北京市场,哪些厂商具备真正的增长动能与行业深耕能力。

以期报告可以解读重要厂商的长期竞争壁垒,为投资人提供价值判断。

01 算力红利新纪元,北京AIDC零售服务市场的崛起与核心价值

随着AI技术持续掀起全球热潮,AIDC已是投资人关注的核心赛道之一。在本章中,我们将系统定义北京AIDC零售服务市场,并深度解析这一赛道为何在当前算力爆发的背景下,具备极高的投资确定性与商业稀缺性。

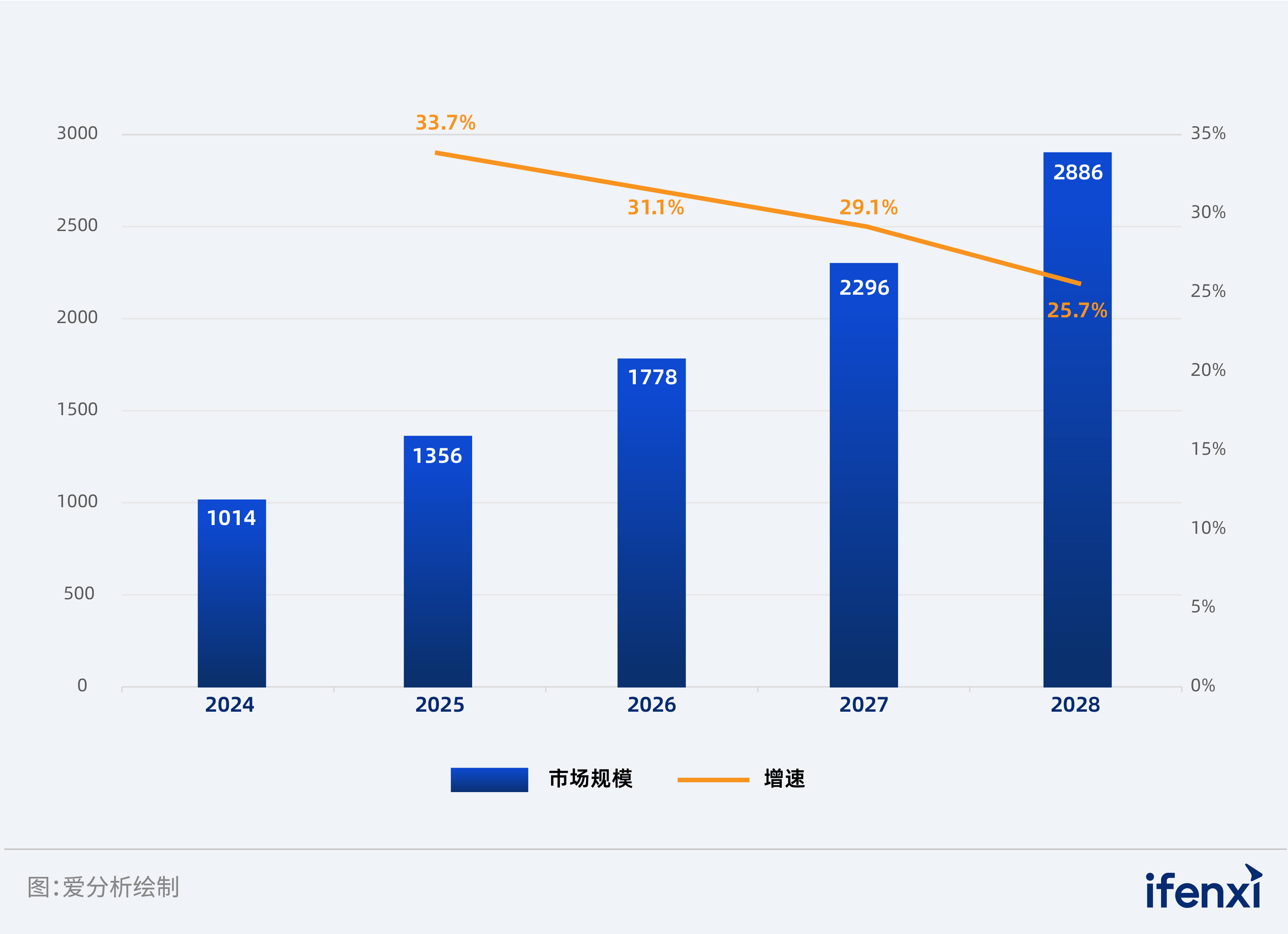

算力需求大爆发,千亿市场的黄金五年

当前,算力需求正经历爆发的黄金增长期。根据科智咨询统计,2025年中国AIDC市场规模将达到1,356亿元,并预计在2028年攀升至2,886亿元。这种高增长背后,是由需求、技术与政策三者共同驱动。

图1:中国智算中心市场规模

图1:中国智算中心市场规模

首先,增长的动力在于AI推理的下沉与普及。当AI开始渗透进消费者应用、金融风控、工业制造、政务服务等千行百业,大量长尾且碎片化的推理需求被激活。

其次,模型的迭代升级依然是算力需求的压舱石。目前,基础模型的研发仍处于万亿参数规模的军备竞赛阶段,这种对高性能算力资源近乎极致的渴求,为AIDC提供了稳定的基本盘。

最后,国家东数西算工程与各级地方智算中心规划的密集落地,从政策层面为算力基础设施的建设按下了快跑键。

选对赛道很重要,零售模式为什么比批发模式更赚钱?

在AIDC这一赛道中,存在着批发与零售两种截然不同的商业逻辑。批发型厂商主要服务于互联网大厂,通过规模化换取微薄利润。然而,随着市场成熟,聚焦垂直行业、提供高附加值的零售模式展现出了更为卓越的经济模型。

从盈利能力来看,批发型厂商由于过度依赖少数大客户,议价权普遍较低,利润率往往受到挤压。相比之下,零售型服务商深耕中大型企业及行业标杆客户,通过算力+工具集的软硬一体化服务,能够获取更高的服务溢价。

比如,2024年批发业务代表厂商奥飞数据,全年净利润率约6%;而零售业务代表厂商企商在线,全年净利率约15%。

更重要的是,零售模式具备更强的抗风险能力。由于客户分布广泛,单一客户的流失不会对公司营收造成伤筋动骨的影响,这种经营韧性在波动的宏观环境下显得尤为珍贵。

展望未来,零售模式表现更出色的逻辑在于,算力需求重心的漂移。当算力需求逐步从集中训练转向分布式推理,零售模式天然适配这种碎片化、低时延且对安全性有特殊要求的应用场景。零售服务商不仅提供机柜和电力,更提供行业定制化的工具集,这将成为未来算力消费市场的核心竞争力。

图2:AIDC模式对比

图2:AIDC模式对比