2024年01月30日

- 数据智能

01

图1:数据智能市场全景地图

-

厂商的产品服务满足各市场定义的厂商能力要求; -

2022年厂商具备一定数量以上的付费客户(参考第4章各市场定义部分); -

2022年厂商在特定市场的营业收入达到指标要求(参考第4章各市场定义部分)。

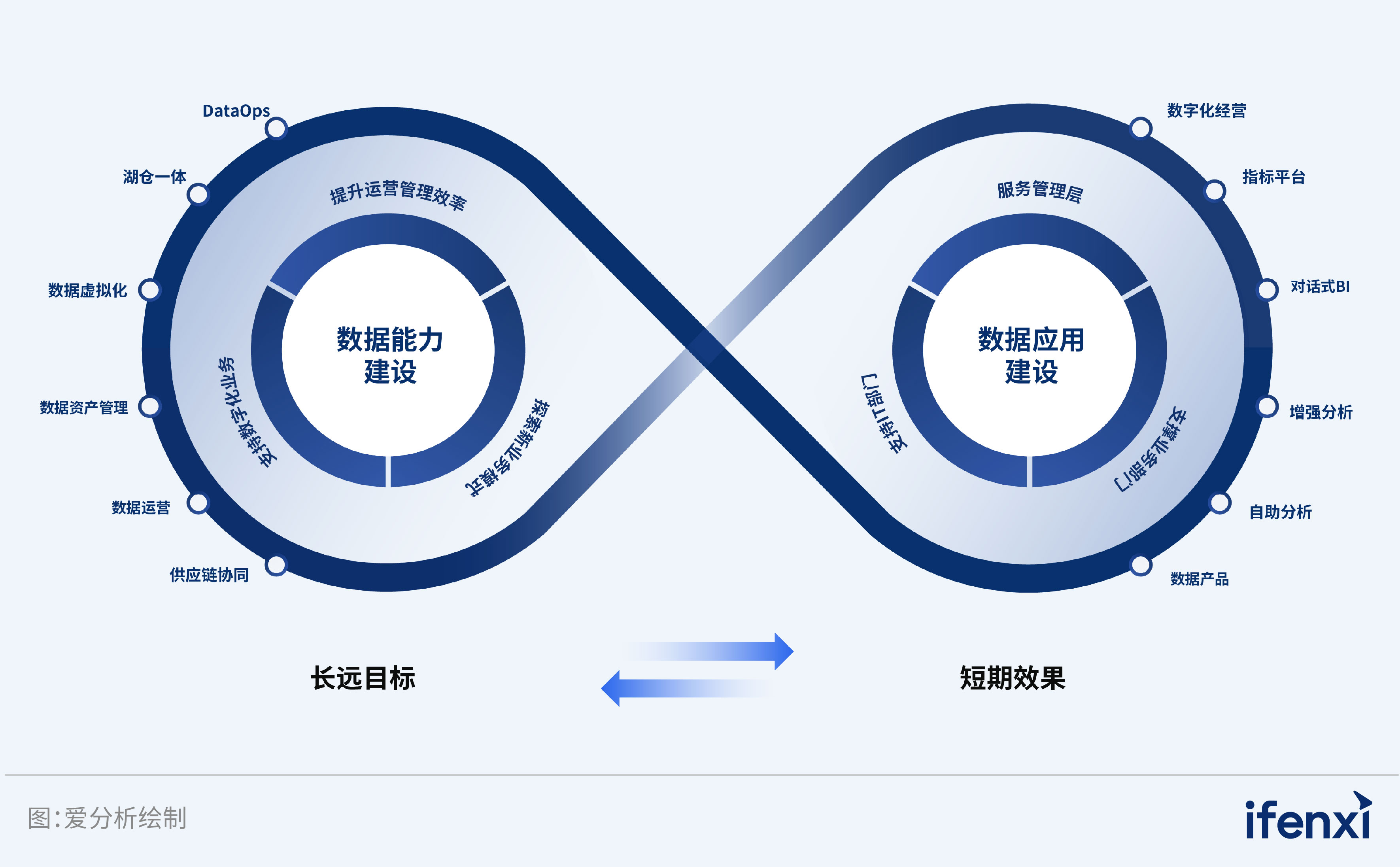

数据能力建设和数据应用建设,是企业围绕数据的两大重点工作。数据能力建设是从企业长远业务发展需要和数据部门能力提升出发,数据应用建设则是针对管理层、业务部门、IT部门等用户的具体需求,提供数据解决方案。数据能力建设和数据应用建设相辅相成。同时,数据应用的需求决定了数据能力建设的重点方向。2023-2024年,企业在数据能力建设和数据应用建设方面,需要关注以下重要趋势。

2.1数据资产入表加速数据要素价值释放,央国企需要率先落地